工业作为主要的能源消耗者,是节能降碳的关键群体。然而,由于管理、技术、工艺等原因,许多工业企业的电能利用效率普遍较低,特别是在高能耗企业,电费已经成为最重要的支出成本,存在巨大的能源消耗和碳排放等严重问题。

2023-2027年中国变频器行业影响因素分析

一、有利因素

(一)高效节能,助力“双碳”目标落地

工业作为主要的能源消耗者,是节能降碳的关键群体。然而,由于管理、技术、工艺等原因,许多工业企业的电能利用效率普遍较低,特别是在高能耗企业,电费已经成为最重要的支出成本,存在巨大的能源消耗和碳排放等严重问题。在“双碳”目标下,通过技术手段高效提升能效、降低能耗,是加速产业绿色转型的两个关键方向。变频器以其突出的节能效益,成为政府和企业节能降碳的关键设备,变频器可以通过精准的变频调速控制技术,实现可观的节能效果,助力高耗能工业企业实现最优的节碳降耗,助力工业企业轻松迈向绿色、低碳、可持续发展的新轨道。

(二)应用领域不断扩大

随着用户需求日趋多样化,变频器市场应用领域不断扩大。变频器有着调速精度高、功能丰富、可靠性高、操作简便、通用性强等优势,因此它优于以往的任何调速方式,在电力、公用工程、纺织与化纤、石油、化工等行业中发挥着重要作用。目前,随着智能制造的发展和实际的应用需求的不断增加,变频器的技术也在不断升级,比如五代IGBT技术,电机高速数字化控制技术等等。这些新技术作为变频器技术的重要支撑,可以使变频器在高效性和稳定性方面实现更大的突破,在能源、钢铁、医药、建筑等领域发挥更广泛的应用。未来变频器的将更加注重适应性和可靠性,满足不同行业的需求,应用前景也将越来越广阔。

(三)变频器行业智能化

随着科技的不断发展,变频器行业也在不断向智能化方向转型,智能化的变频器安装到系统后,不必进行很多的功能设定,就可以方便地操作使用。智能化变频器具有自学习、自适应、自优化等特点,可以实现自动控制、故障诊断和数据分析等功能,提高生产效率和降低成本。同时,智能化变频器还可以通过物联网技术实现远程监测和控制,实现多台变频器程序联动,形成最优化的变频器综合管理控制系统,大大提高了设备的可靠性和安全性。未来,随着人工智能、云计算等技术的发展,智能化变频器将会越来越普及,并为行业带来更多的机遇。

二、不利因素

(一)变频器行业发展不足

目前,虽然我国变频器行业生产厂家增多、发展速度有所增长,但所占的市场份额却依旧薄弱,而国外知名厂家来华合资、投资建厂,以降低成本,更优的价格供应国内市场,因此已占据国内相当的市场份额,如ABB、日立、台达等。从技术来看,国内厂家在电力电子产品的科研开发、工艺设计、加工制造能力等方面,与国外大公司比,还有较大差距,变频器整机技术落后,目前国产变频器的档次低,核心部件受制于人,国产机所需半导体功率器件的生产主要依赖于进口。从用户端来看,无论是冶金、建材、矿山、石油石化还是电力等领域,距离真正的普及还有一定距离。因此,我国变频器行业发展不足仍处于产业成长期,有待进一步发展。

(二)人才缺乏

由于变频器是一个技术壁垒较高的行业,行业涉及的技术领域广泛,是电磁场、温度场、材料科学、流体控制、机械及高电压技术等技术的综合运用,需要研发技术人员在这些领域均具备较高的理论和实践水平以及丰富的研发经验,但从事此类产品技术开发和应用的人才较少,并且培养所需时间较长,因此,变频器行业在人才积累方面存在很大难度。

(三)销售渠道障碍

目前国内中低压变频器的销售模式以经销商经销为主,厂家直销为辅。经过多年的积累,各大厂商都建立了自己的经销商网络和直销渠道。为了稳定合作关系,维护市场秩序,扩大市场份额,各大厂商也通过在协议中规定限制性条款,加强了对各自经销商的控制和管理。在上述背景下,行业新进入者很难在短时间内建立完善的经销商网络和直销渠道,想要进入现有渠道,需要较大的成本和较长的周期。

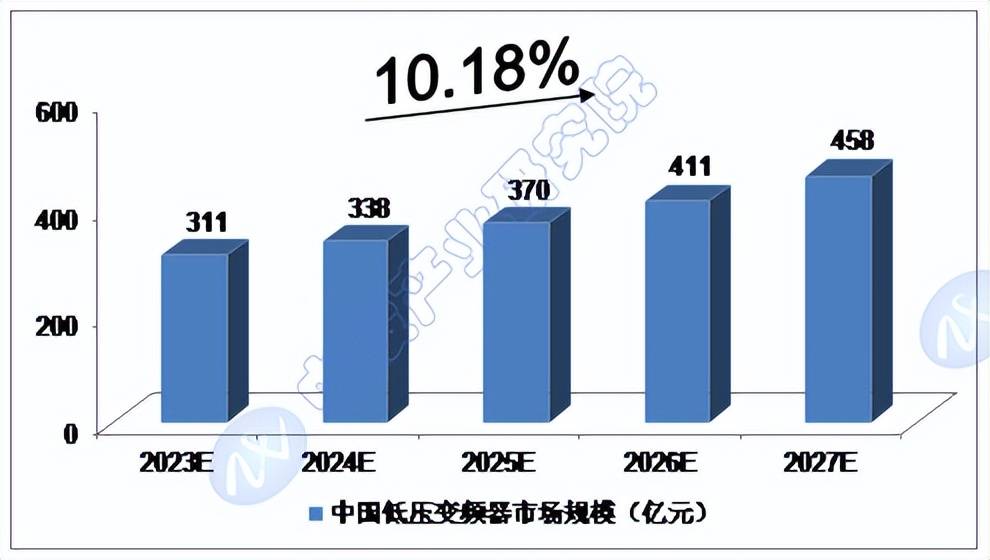

2023-2027年中国低压变频器市场规模预测

2021年,我国低压变频器市场规模达到283亿元;2022年,我国低压变频器市场规模达到290亿元。

我们预计,2023年我国低压变频器市场规模将达到311亿元,未来五年(2023-2027)年均复合增长率约为10.18%,2027年将达到458亿元。

图表 中投顾问对2023-2027年中国低压变频器市场规模预测

数据来源:中投产业研究院

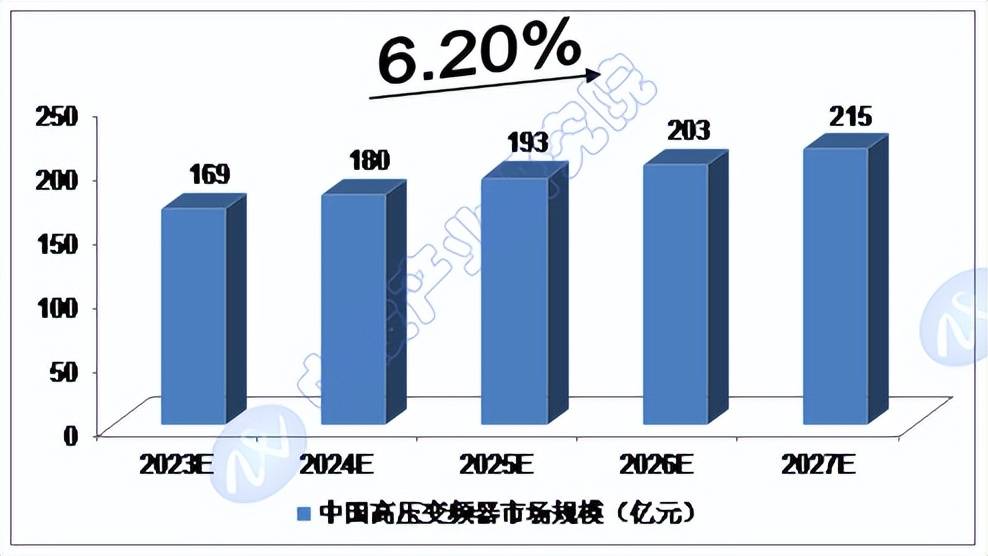

2023-2027年中国高压变频器市场规模预测

2021年,我国高压变频器市场规模达到147.24亿元;2022年,我国高压变频器市场规模达到159.78亿元。

我们预计,2023年我国高压变频器市场规模将达到169亿元,未来五年(2023-2027)年均复合增长率约为6.20%,2027年将达到215亿元。

图表 中投顾问对2023-2027年中国高压变频器市场规模预测